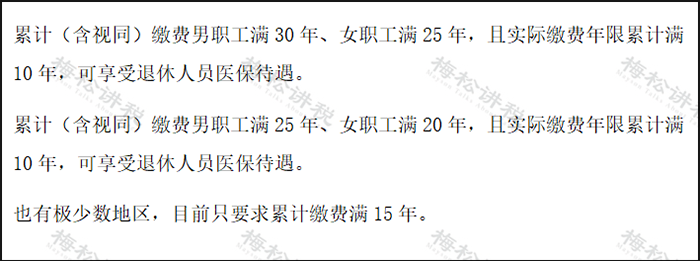

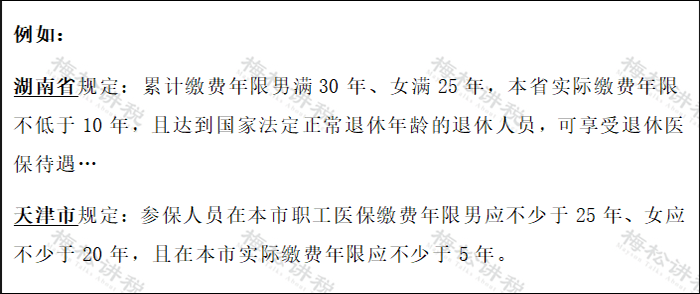

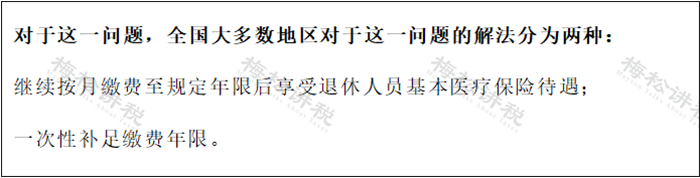

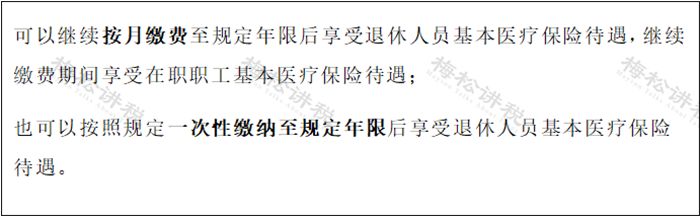

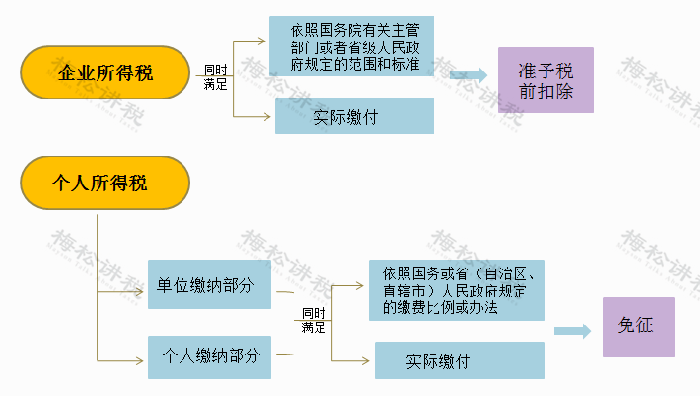

我们都知道,当职工医保缴费缴纳到了一定年限后在退休后不用缴费也可以继续享受医保待遇,之前一直是15年,现在要延长了! 1 医保缴费年限延长9月1日起执行 近期,广东省印发了《珠海市基本医疗保险办法》,宣布医保缴费年限新变化。 办法中明确: 一、提高单建统筹职工医保缴费费率 省医疗保障待遇清单要求“逐步统一单建统筹职工医保费率,费率与统账结合职工医保用人单位费率一致”,目前珠海市统账结合职工医保用人单位费率为6%,考虑到用人单位用工成本,从2025年起将单建统筹职工医保缴费费率从2.5%提高至3%(含生育保险0.5%)。 二、提高职工医保待遇保障水平 1、提高了职工医保参保人员住院报销比例。将单建统筹在职职工和退休人员住院待遇调整为与统账结合在职职工一致,即住院支付比例从90%统一调整为一级医院支付94%、二级医院支付93%、三级医院支付92%;统账结合退休人员各级医院报销比例从94%统一提高至95%。 2、调整了医用耗材目录中单价在2000元(含)以上的一次性材料费的报销规则,调整为个人先自付30%,再纳入核准医疗费用按规定报销,与原政策相比,调整后不会降低参保人员的待遇水平。 三、渐进式延长职工医保累计缴费年限 1、实施渐进式延长统账结合职工医保累计缴费年限政策,至2029年将职工医保累计缴费年限逐步统一为25年;单建统筹职工医保累计缴费年限维持25年不变;。 2、放宽职工医保退休待遇档次选择,同步取消单建统筹职工医保缴费年限按0.8比例折算为统账结合职工医保缴费年限的规定,单建统筹职工医保缴费年限按1:1计算为统账结合职工医保累计缴费年限。 2 医保缴费年限是否是全国统一? 我国的医疗保险以“市级统筹”为主,各地市一般都有规定:职工医疗保险缴费达到规定年限后,退休不再缴费,终身享受退休医保待遇。 但是,各地区对于“医保缴费年限”的要求,有很大的差异,比较常见的规定如下: 一、部分省(区)统一缴费年限要求 目前,江苏、广东、山西、内蒙古、吉林、福建、江西、湖南、广西、海南、贵州、云南、宁夏等地已经有全省(自治区)统一的缴费年限要求。 其中江苏省规定,职工依法办理退休手续、参加职工医保的灵活就业人员达到退休年龄时,参加职工基本医疗保险累计缴费年限(包含按照国家规定认可的视同缴费年限和实际缴费年限)男性满二十五年、女性满二十年的,按照规定享受退休人员基本医疗保险待遇。 二、需要特别注意,有些地区要求“本地”实际缴费年限 外地转入的医保缴费年限,一般都可以合并计算,但是,很多地区都同时规定了“本地实际缴费年限”的最低要求。 三、还有极少数地区要求“连续缴费”年限 例如,陕西省安康市规定:男性实际连续缴费15年且累计缴费年限满30年、女性实际连续缴费12年且累计缴费年限满25年… 这类地区的参保人员要特别注意:连续缴费年限不能中断,中途“断缴”几个月,连续缴费年限就要重新开始计算~ 3 快到退休年龄了 医保缴费年限还不够,应该怎么办? 对于这一问题,小编给大家汇总一下广东省、江苏省等地区关于这一问题的规定: 一、广东省 《广东省基本医疗保险关系省内转移接续暂行办法》第十条规定,参保人员达到法定退休年龄时,其职工医保缴费年限不符合本办法第八条规定,按第八条、第九条确定退休后待遇享受地后,可按规定选择按月或一次性缴费至规定年限,其中: 1、选择按月缴费的人员 以退休后待遇享受地上上年度全口径城镇单位就业人员月平均工资(以各市城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算,下同)为缴费基数,按退休后待遇享受地职工医保用人单位费率缴纳至规定的缴费年限。 按月缴费的人员,其按月缴费期间,享受在职人员医疗保障待遇,不计发个人账户。缴满规定年限后,享受退休人员医疗保障待遇。按月缴费期间,可申请一次性缴费。 2、选择一次性缴费的人员 以办理一次性缴费时退休后待遇享受地上上年度全口径城镇单位就业人员月平均工资为缴费基数,按退休后待遇享受地职工医保用人单位费率缴纳至规定的缴费年限。 一次性缴费的人员,缴费达规定年限后,享受退休人员医疗保障待遇。 二、江苏省 《江苏省医疗保障条例》规定,未达到规定年限的,可以选择按照以下方式进行: 三、湖北省武汉市 《武汉市职工基本医疗保险缴费年限认定及补足办法》第七条规定,缴费年限不满足本办法规定年限的,由用人单位办理退休的参保人在我市申请享受退休人员职工医保待遇时,需一次性补足缴费年限。 用人单位在职工劳动关系存续期间未履行或未全部履行职工医保缴费义务,导致职工退休时缴费年限未达到我市规定标准的,该单位应当按其应承担的责任履行相应缴费义务,为职工补缴基本医疗保险费以弥补缴费年限。 用人单位在职工劳动关系存续期间已按有关规定履行职工医保缴费义务,但职工缴费年限仍未达到我市规定标准的,职工可选择一次性缴纳基本医疗保险费补足缴费年限,以享受退休人员职工医保待遇;也可选择参加城乡居民医保以享受居民医保待遇。用人单位可自愿为职工一次性缴纳基本医疗保险费;用人单位不愿为职工一次性缴纳基本医疗保险费的,缴纳费用由职工自主承担。 4 社保的税会处理 一、税务处理 1、社保准予税前扣除指的是单位缴费部分,对于公司替个人承担的部分不能税前扣除。 2、企业所得税上工资薪金总额不包括社保及公积金。 二、会计处理 计提: 借:管理费用-社保(单位承担部分) 贷:应付职工薪酬-社保(单位承担部分) 缴纳社保: 借:应付职工薪酬-社保(单位承担部分) 其他应收款-社保(个人承担部分) 贷:银行存款 发工资: 借:应付职工薪酬-工资(应发) 贷:其他应收款-社保(个人承担部分) 应交税费-应交个税 银行存款/现金(实收) 素材来源:人力葵花、税务大讲堂

2024

09-05

医保缴费年限变了!渐进式延长至25年!9月1日起执行!

我们都知道,当职工医保缴费缴纳到了一定年限后在退休后不用缴费也可以继续享受医保待遇,之前一直是15年,现在要延长了! 1 医保缴费年限延长9月1日起执行 近期,广东省印发了《珠海市基本医疗保险办法》,宣布医保缴费年限新变化。 办法中明确: 一、提高单建统筹职工医保缴费费率 省医疗保障待遇清单要求“逐步统一单建统筹职工医保费率,费率与统账结合职工医保用人单位费率一致”,目前珠海市统账结合职工医保用人单位费率为6%,考虑到用人单位用工成本,从2025年起将单建统筹职工医保缴费费率从2.5%提高至3%(含生育保险0.5%)。 二、提高职工医保待遇保障水平 1、提高了职工医保参保人员住院报销比例。将单建统筹在职职工和退休人员住院待遇调整为与统账结合在职职工一致,即住院支付比例从90%统一调整为一级医院支付94%、二级医院支付93%、三级医院支付92%;统账结合退休人员各级医院报销比例从94%统一提高至95%。 2、调整了医用耗材目录中单价在2000元(含)以上的一次性材料费的报销规则,调整为个人先自付30%,再纳入核准医疗费用按规定报销,与原政策相比,调整后不会降低参保人员的待遇水平。 三、渐进式延长职工医保累计缴费年限 1、实施渐进式延长统账结合职工医保累计缴费年限政策,至2029年将职工医保累计缴费年限逐步统一为25年;单建统筹职工医保累计缴费年限维持25年不变;。 2、放宽职工医保退休待遇档次选择,同步取消单建统筹职工医保缴费年限按0.8比例折算为统账结合职工医保缴费年限的规定,单建统筹职工医保缴费年限按1:1计算为统账结合职工医保累计缴费年限。 2 医保缴费年限是否是全国统一? 我国的医疗保险以“市级统筹”为主,各地市一般都有规定:职工医疗保险缴费达到规定年限后,退休不再缴费,终身享受退休医保待遇。 但是,各地区对于“医保缴费年限”的要求,有很大的差异,比较常见的规定如下: 一、部分省(区)统一缴费年限要求 目前,江苏、广东、山西、内蒙古、吉林、福建、江西、湖南、广西、海南、贵州、云南、宁夏等地已经有全省(自治区)统一的缴费年限要求。 其中江苏省规定,职工依法办理退休手续、参加职工医保的灵活就业人员达到退休年龄时,参加职工基本医疗保险累计缴费年限(包含按照国家规定认可的视同缴费年限和实际缴费年限)男性满二十五年、女性满二十年的,按照规定享受退休人员基本医疗保险待遇。 二、需要特别注意,有些地区要求“本地”实际缴费年限 外地转入的医保缴费年限,一般都可以合并计算,但是,很多地区都同时规定了“本地实际缴费年限”的最低要求。 三、还有极少数地区要求“连续缴费”年限 例如,陕西省安康市规定:男性实际连续缴费15年且累计缴费年限满30年、女性实际连续缴费12年且累计缴费年限满25年… 这类地区的参保人员要特别注意:连续缴费年限不能中断,中途“断缴”几个月,连续缴费年限就要重新开始计算~ 3 快到退休年龄了 医保缴费年限还不够,应该怎么办? 对于这一问题,小编给大家汇总一下广东省、江苏省等地区关于这一问题的规定: 一、广东省 《广东省基本医疗保险关系省内转移接续暂行办法》第十条规定,参保人员达到法定退休年龄时,其职工医保缴费年限不符合本办法第八条规定,按第八条、第九条确定退休后待遇享受地后,可按规定选择按月或一次性缴费至规定年限,其中: 1、选择按月缴费的人员 以退休后待遇享受地上上年度全口径城镇单位就业人员月平均工资(以各市城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算,下同)为缴费基数,按退休后待遇享受地职工医保用人单位费率缴纳至规定的缴费年限。 按月缴费的人员,其按月缴费期间,享受在职人员医疗保障待遇,不计发个人账户。缴满规定年限后,享受退休人员医疗保障待遇。按月缴费期间,可申请一次性缴费。 2、选择一次性缴费的人员 以办理一次性缴费时退休后待遇享受地上上年度全口径城镇单位就业人员月平均工资为缴费基数,按退休后待遇享受地职工医保用人单位费率缴纳至规定的缴费年限。 一次性缴费的人员,缴费达规定年限后,享受退休人员医疗保障待遇。 二、江苏省 《江苏省医疗保障条例》规定,未达到规定年限的,可以选择按照以下方式进行: 三、湖北省武汉市 《武汉市职工基本医疗保险缴费年限认定及补足办法》第七条规定,缴费年限不满足本办法规定年限的,由用人单位办理退休的参保人在我市申请享受退休人员职工医保待遇时,需一次性补足缴费年限。 用人单位在职工劳动关系存续期间未履行或未全部履行职工医保缴费义务,导致职工退休时缴费年限未达到我市规定标准的,该单位应当按其应承担的责任履行相应缴费义务,为职工补缴基本医疗保险费以弥补缴费年限。 用人单位在职工劳动关系存续期间已按有关规定履行职工医保缴费义务,但职工缴费年限仍未达到我市规定标准的,职工可选择一次性缴纳基本医疗保险费补足缴费年限,以享受退休人员职工医保待遇;也可选择参加城乡居民医保以享受居民医保待遇。用人单位可自愿为职工一次性缴纳基本医疗保险费;用人单位不愿为职工一次性缴纳基本医疗保险费的,缴纳费用由职工自主承担。 4 社保的税会处理 一、税务处理 1、社保准予税前扣除指的是单位缴费部分,对于公司替个人承担的部分不能税前扣除。 2、企业所得税上工资薪金总额不包括社保及公积金。 二、会计处理 计提: 借:管理费用-社保(单位承担部分) 贷:应付职工薪酬-社保(单位承担部分) 缴纳社保: 借:应付职工薪酬-社保(单位承担部分) 其他应收款-社保(个人承担部分) 贷:银行存款 发工资: 借:应付职工薪酬-工资(应发) 贷:其他应收款-社保(个人承担部分) 应交税费-应交个税 银行存款/现金(实收) 素材来源:人力葵花、税务大讲堂

热门推介

相关内容

-

仕邦人力连续三年获评“2025人力资源科技影响力品牌30强”

近日,仕邦人力凭借在科技研发领域的品牌口碑及技术实力,荣膺“2025人力资源科技影响力品牌30强”,自2023年参与评选以来,仕邦人力已连续三年入围该...

-

十年磨一剑!仕邦集团 “沙包社保智能体”战略布局“AI+人力”生态

全国首个深度应用DeepSeek大模型的创新产品—沙包-HR(社保)智能体(以下简称:沙包社保智能体)在第八届仕邦科技节隆重发布,这场迟来却备受瞩目的...

-

沙包社保智能体如何赋能物业行业合理优化用工成本

5月23日,仕邦人力参加以 “跨界谋新略,共筑新征程”为主题的物业沙龙闭门会,围绕“合理优化用工成本”展开分享,与现场行业协会代表和企业管理者深...

-

沙包-HR(社保)智能体助力时尚消费品行业突破人力资源管理瓶颈

5月17日,仕邦人力主办全国时尚消费品行业“数智护航人力资源管理”沙龙,发起40余位行业企业代表、HR现场参与沙包-HR(社保)智能体实操,深度感受管...

-

仕邦人力荣膺年度人力资源精英服务商

-

仕邦集团旗下“沙包-HR(社保)智能体”产品荣膺36氪“2025 AI原生应用创新案例”

仕邦集团旗下科技公司南方仕通自主研发的"沙包-HR(社保)智能体"荣登36氪「2025 AI原生应用创新案例」权威榜单。凭借创新性AI技术架构与行业落地价值...

-

「第八届仕邦科技节暨沙包-HR(社保)智能体发布会」于5月8日成功举办!

2025年5月8日,由“中国服务业500强企业”仕邦集团主办的「第八届仕邦科技节暨沙包-HR(社保)智能体发布会」在广州圆满举行。

-

5月起,生育津贴直发个人,多地每月能领5000元补贴!

返回顶部

关注我们

关注微信公众号

获取最新分享内容

微信扫一扫

或搜索关注:seebon2003

商务合作

商务合作

请如实填写您的联系方式,提交申请后,专属顾问会尽快与您联系

您的申请已提交,近日将会有商务与您联系