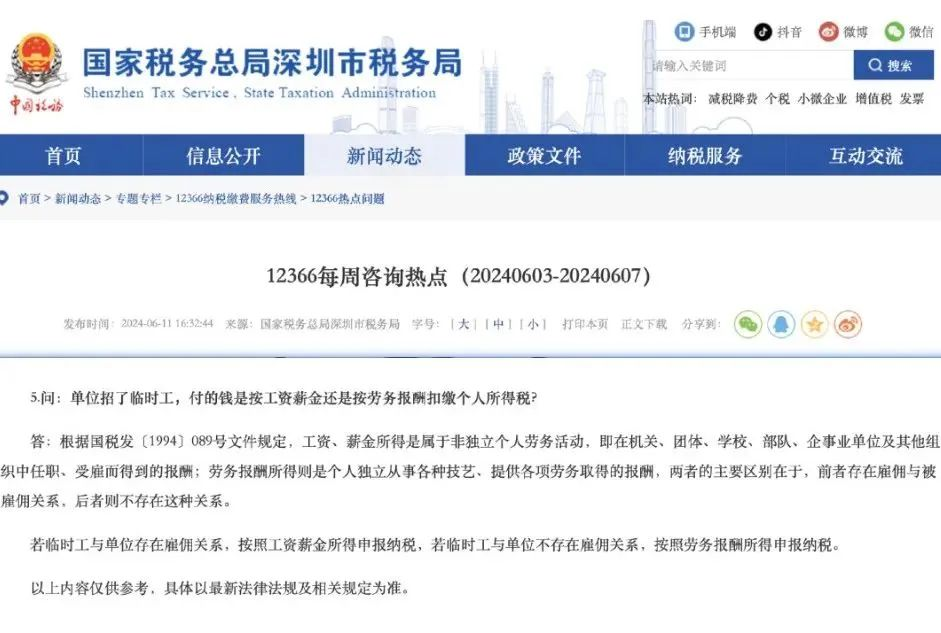

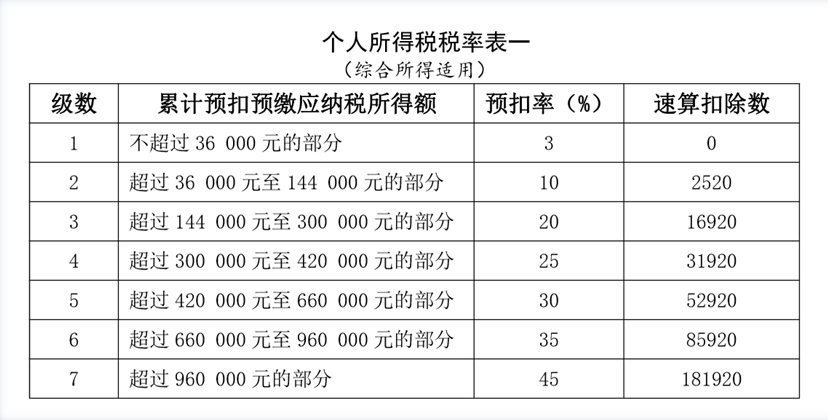

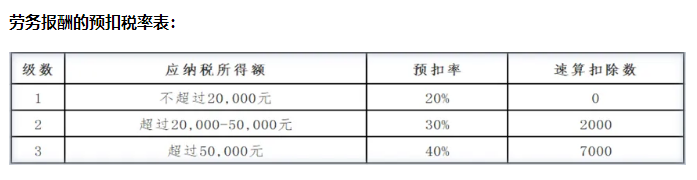

许多公司会临时雇佣一些个人来为公司提供特定的服务,这些服务可能是咨询服务、技术服务,或是为了促进业务成交,需要居间人促成合作。这些服务都需要向个人支付相应的费用。 然而,很多财务人员无法正确区分:临时工究竟是可以按“工资”扣个税还是要按“劳务报酬”扣个税后进行结算? 针对这个问题,税局也有明确回复过。和小邦一起来看看吧! 01 临时工工资属于“工资”还是“劳务报酬”? 税局回复:若临时工与单位存在雇佣关系,按照工资薪金所得申报纳税,若临时工与单位不存在雇佣关系,按照劳务报酬所得申报纳税。 看似有结论,实则在工作中去用去做的时候,咱们很多小伙伴还是反馈一头雾水:那我公司和这个临时工到底是不是雇佣关系呢? 可以这样来看待这个问题:主要还是看你和这个临时工是怎么约定的,怎么签订这个合同的。 (1)如果签订的是劳动合同,就是劳动关系。 按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表。 企业应按照“工资薪金”给临时工发放报酬,按照“工资薪金”代扣代缴个税,同时需要帮临时工代扣代缴社保。 “工资薪金”个税执行7级超额累进税率:扣除数为5000元。支付员工的工资可以造工资表发放,不需要员工为单位提供发票。 (2)如果签订的是劳务合同,就是劳务关系。 不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否” ,填 写劳务报酬报表。 企业应按照“劳务报酬”代扣代缴个税,接受劳务的企业不需要为提供劳务的人提供社保。 劳务报酬个税的税率为20%-40%。企业支付劳务费不可以造工资表抵扣成本,需要个人提供发票入账。不过,个人提供劳务不超过500元的情况下,企业可以使用内部凭证作为税前扣除凭证。 02 是否需要为临时工缴纳社保? 大多数公司基本上都会有临时工、实习生和试用期的员工,这些用工企业到底给交不交社保呢? 1、临时工分为三种情况: ①签订劳动合同,定期发放劳动报酬。已经签订了劳动合同,那肯定形成了雇佣关系,是一定要缴纳社保的。 ②签订劳务合同,这种属于服务的关系,是不用缴纳社保的。 ③没有签订合同,但是实际上已经构成了劳动关系。这种情况也属于雇佣关系,也应该为其缴纳社保。 因此,临时工交不交社保,取决于属于上述哪一种情况! 2、实习生到单位来实习,不签订劳动合同,签订三方协议,有效期是签约日至毕业生到用人单位报到止。没有建立雇佣关系,不缴纳社保! 3、试用期员工,根据《社会保险法》规定的,用人单位应当自用工之日起30天内缴纳社保。不缴纳其实是不合法的,可以仲裁。 试用期包含在劳动合同期限内,员工试用期也要交社保。 4、劳务派遣是由派遣单位缴纳社保,但是,用工单位要为其缴纳工伤,一旦出现伤亡会受连带责任的。 5、还有三种人不用缴纳社保:非全日制用工;退休返聘人员;聘用其他单位的停职人员。 所以,关于社保问题还要看用工的人员和形式,你明白了吗? 03 临时工工资属于“工资”还是“劳务报酬”? 临时工性质不同,做账的方式、分录一定是不同的! 1.企业直接聘用临时工,与之签订劳务合同并按月定期支付报酬。 假设小邦为A公司雇佣的临时工,本月月结工资10000元。 账务处理: 借:应付职工薪酬 10000 贷:银行存款 9710 应交税费—个人所得税 210 其他应收款——社保(个人部分) 80 2.企业与临时工未签订劳务合同,偶尔按次收费的,不存在聘用关系,临时工提供劳务,不存在实际雇佣关系。 企业不需要为其代扣个税,只需按劳务费处理。这类临时工需要去税务局代开劳务发票,企业财务人员凭票入账。 假设小邦为B公司雇佣的临时工,本月月结工资10000元。 账务处理: 借:管理费用—劳务费 10000 贷:银行存款 10000 财务人员在做账方面,一定要把握好临时工是属于哪一种性质,不要盲目做错账哦! 素材来源:人力葵花

2025

04-03

临时工工资属于“工资”还是“劳务报酬”?

许多公司会临时雇佣一些个人来为公司提供特定的服务,这些服务可能是咨询服务、技术服务,或是为了促进业务成交,需要居间人促成合作。这些服务都需要向个人支付相应的费用。 然而,很多财务人员无法正确区分:临时工究竟是可以按“工资”扣个税还是要按“劳务报酬”扣个税后进行结算? 针对这个问题,税局也有明确回复过。和小邦一起来看看吧! 01 临时工工资属于“工资”还是“劳务报酬”? 税局回复:若临时工与单位存在雇佣关系,按照工资薪金所得申报纳税,若临时工与单位不存在雇佣关系,按照劳务报酬所得申报纳税。 看似有结论,实则在工作中去用去做的时候,咱们很多小伙伴还是反馈一头雾水:那我公司和这个临时工到底是不是雇佣关系呢? 可以这样来看待这个问题:主要还是看你和这个临时工是怎么约定的,怎么签订这个合同的。 (1)如果签订的是劳动合同,就是劳动关系。 按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表。 企业应按照“工资薪金”给临时工发放报酬,按照“工资薪金”代扣代缴个税,同时需要帮临时工代扣代缴社保。 “工资薪金”个税执行7级超额累进税率:扣除数为5000元。支付员工的工资可以造工资表发放,不需要员工为单位提供发票。 (2)如果签订的是劳务合同,就是劳务关系。 不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否” ,填 写劳务报酬报表。 企业应按照“劳务报酬”代扣代缴个税,接受劳务的企业不需要为提供劳务的人提供社保。 劳务报酬个税的税率为20%-40%。企业支付劳务费不可以造工资表抵扣成本,需要个人提供发票入账。不过,个人提供劳务不超过500元的情况下,企业可以使用内部凭证作为税前扣除凭证。 02 是否需要为临时工缴纳社保? 大多数公司基本上都会有临时工、实习生和试用期的员工,这些用工企业到底给交不交社保呢? 1、临时工分为三种情况: ①签订劳动合同,定期发放劳动报酬。已经签订了劳动合同,那肯定形成了雇佣关系,是一定要缴纳社保的。 ②签订劳务合同,这种属于服务的关系,是不用缴纳社保的。 ③没有签订合同,但是实际上已经构成了劳动关系。这种情况也属于雇佣关系,也应该为其缴纳社保。 因此,临时工交不交社保,取决于属于上述哪一种情况! 2、实习生到单位来实习,不签订劳动合同,签订三方协议,有效期是签约日至毕业生到用人单位报到止。没有建立雇佣关系,不缴纳社保! 3、试用期员工,根据《社会保险法》规定的,用人单位应当自用工之日起30天内缴纳社保。不缴纳其实是不合法的,可以仲裁。 试用期包含在劳动合同期限内,员工试用期也要交社保。 4、劳务派遣是由派遣单位缴纳社保,但是,用工单位要为其缴纳工伤,一旦出现伤亡会受连带责任的。 5、还有三种人不用缴纳社保:非全日制用工;退休返聘人员;聘用其他单位的停职人员。 所以,关于社保问题还要看用工的人员和形式,你明白了吗? 03 临时工工资属于“工资”还是“劳务报酬”? 临时工性质不同,做账的方式、分录一定是不同的! 1.企业直接聘用临时工,与之签订劳务合同并按月定期支付报酬。 假设小邦为A公司雇佣的临时工,本月月结工资10000元。 账务处理: 借:应付职工薪酬 10000 贷:银行存款 9710 应交税费—个人所得税 210 其他应收款——社保(个人部分) 80 2.企业与临时工未签订劳务合同,偶尔按次收费的,不存在聘用关系,临时工提供劳务,不存在实际雇佣关系。 企业不需要为其代扣个税,只需按劳务费处理。这类临时工需要去税务局代开劳务发票,企业财务人员凭票入账。 假设小邦为B公司雇佣的临时工,本月月结工资10000元。 账务处理: 借:管理费用—劳务费 10000 贷:银行存款 10000 财务人员在做账方面,一定要把握好临时工是属于哪一种性质,不要盲目做错账哦! 素材来源:人力葵花

热门推介

相关内容

-

重磅!仕邦集团参与首批广州市人力资源产业基金,落子南沙领航人力资源AI时代!

6月30日,仕邦集团参与首批广州市人力资源产业基金签约仪式。在南沙区委区政府和广州市人力资源和社会保障局的关心与大力支持下,仕邦集团与广州南沙科金...

-

仕邦人力荣膺 “金牌服务商企业”奖项,引领物业人力资源服务新标杆

近日,仕邦人力凭借领先的科技服务能力与行业影响力荣获2025国际物博会“金牌服务商企业”奖项。这一殊荣不仅印证了仕邦人力以科技产品实现客户服务创新的...

-

社保任务堆积成山,如何一句话让系统全包办

沙包社保智能体,不再是“客服型AI”,而是具备执行力、判断力、调度力的数字员工。它不仅告诉你“怎么办”,更直接替你“办成”。

-

沙包社保智能体亮相广州轨交产才融合盛会,引领社保管理智能升级

近日,由广州市人力资源和社会保障局主办的“广州市人力资源服务业和轨道交通产业融合发展交流会”在穗成功举办。南方仕通(仕邦集团旗下科技公司)产品总监...

-

仕邦人力连续三年获评“2025人力资源科技影响力品牌30强”

近日,仕邦人力凭借在科技研发领域的品牌口碑及技术实力,荣膺“2025人力资源科技影响力品牌30强”,自2023年参与评选以来,仕邦人力已连续三年入围该榜单。

-

十年磨一剑!仕邦集团 “沙包社保智能体”战略布局“AI+人力”生态

全国首个深度应用DeepSeek大模型的创新产品—沙包-HR(社保)智能体(以下简称:沙包社保智能体)在第八届仕邦科技节隆重发布,这场迟来却备受瞩目的发布会,...

-

沙包社保智能体如何赋能物业行业合理优化用工成本

5月23日,仕邦人力参加以 “跨界谋新略,共筑新征程”为主题的物业沙龙闭门会,围绕“合理优化用工成本”展开分享,与现场行业协会代表和企业管理者深度探讨物...

-

沙包-HR(社保)智能体助力时尚消费品行业突破人力资源管理瓶颈

5月17日,仕邦人力主办全国时尚消费品行业“数智护航人力资源管理”沙龙,发起40余位行业企业代表、HR现场参与沙包-HR(社保)智能体实操,深度感受管理效率...

返回顶部

关注我们

关注微信公众号

获取最新分享内容

微信扫一扫

或搜索关注:seebon2003

商务合作

商务合作

请如实填写您的联系方式,提交申请后,专属顾问会尽快与您联系

您的申请已提交,近日将会有商务与您联系